Vous avez peut-être déjà entendu ces termes sans savoir exactement ce qu’ils signifient ?

L’un est un moyen de se procurer du liquide ou un système de cagnottage, lié à vos achats.

L’autre une option bancaire qui peut s’avérer utile lors de certains achats litigieux.

Traduit littéralement de l’anglais, il signifie “remise en argent”.

1ère signification – retrait d’espèces lors d’une opération par carte bancaire chez un commerçant

Un commerçant, chez qui vous payez vos achats avec votre carte bancaire, peut vous remettre des espèces lors de votre paiement.

Exemple : vous achetez par carte bancaire un bien coûtant 20 €, mais vous effectuez un paiement de 60 € afin de récupérer 40 € en espèces.

Cela permet un gain de temps car il ne faut pas se rendre dans un distributeur automatique de billets. C’est surtout utile pour les personnes vivant à la « campagne » loin des banques.

Attention, le cash back n’est pas un service obligatoire pour les commerces, tous ne le proposent pas.

2ème signification – Pratique de remboursement après achat, proposée au consommateur

Ce système permet de récupérer un pourcentage du montant des dépenses effectuées par carte, souvent sur Internet, mais aussi parfois en boutique.

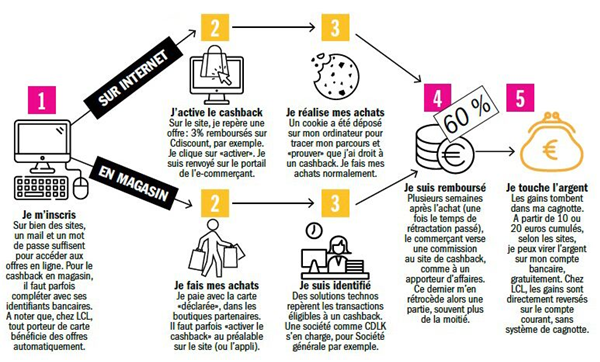

Il existe plusieurs manières d’accéder au système :

- S’enregistrer sur un site de cashback[1] (généralement gratuit), ou télécharger une application. Vous bénéficiez alors de cashback chez l’ensemble des commerçants partenaires de ce site ou de cette appli de cashback.

- Voir si votre banque ou votre carte bancaire proposent un service de cashback.

- Vérifier si vos magasins habituels proposent ce service avec leur carte de fidélité.

N.B. : Il est possible, plutôt que de bénéficier directement de cet argent, de l’utiliser à des fins éthiques. Cela consiste à reverser cet argent à des associations ou ONG.

Le schéma ci-dessous explique le fonctionnement du Cashback.

Pour les plus assidus et réceptifs à ce système, il est possible d’empocher une petite somme en fin d’année. Mais cela demande de l’organisation et des choix dans ses habitudes de consommation.

La perspective de gains ne doit pas faire oublier la vigilance, qui est de mise, dans toute transaction sur Internet. En effet, le cashback est un moyen, pour les e-commerçants d’attirer les internautes. C’est une technique marketing avantageuse pour eux.

En termes d’inconvénients, sachez qu’il faut parfois attendre plusieurs semaines avant de pouvoir toucher la commission d’un cashback. Par ailleurs, tous les sites e-commerces ne sont pas adhérents au cashback. Enfin, il peut aussi arriver qu’en cas de bug ou de tout autre problème informatique un cashback ne soit pas considéré.

[1] Exemple : IGRAAL – EBUYCLUB – POULPEO

Le chargeback signifie « rétrofacturation ».

C’est une procédure qui permet à un consommateur, après achat par carte bancaire, de revenir sur son ordre de paiement et d’être remboursé par la marque de la carte bancaire ou par sa banque.

Cette possibilité existe lorsqu’un professionnel français ou étranger, ne respecte pas les droits du consommateur : en cas de non livraison d’un bien, ou d’un service, d’un produit défectueux…

Précision, La rétro facturation n’est pas inscrite dans la loi : c’est une garantie proposée par les sociétés de cartes bancaires (Visa, Mastercard…).

Le contrat porteur du titulaire de la carte doit prévoir explicitement la garantie de rétro facturation Pour cela, il convient de se reporter aux conditions générales de votre contrat.

Il vaut mieux agir rapidement si vous souhaitez mettre en œuvre le chargeback car un délai maximum est fixé, variable selon les CB et banques. Mieux vaut contacter directement la société d’affiliation de la carte avant 30 jours depuis l’achat.

Si votre banque et l’organisme de carte bancaire ne vous donnent pas satisfaction, deux options s’offrent à vous :

- Solliciter le médiateur de votre établissement bancaire ;

- Prendre contact avec le CEC France (Centre européen des consommateurs), chargé des litiges persistants avec un professionnel hors UE.

D’autres sources : pour en savoir plus et pour étayer votre demande

Chargeback – Obtenir le remboursement d’un achat par carte bancaire – Décryptage – UFC-Que Choisir

Le point de vue du Service Public : Les articles présents sur le site service-public.fr affichent une crédibilité indiscutable.

Cet article donne, notamment, une indication sur les codes à fournir à votre conseiller bancaire pour l’aider à répondre à votre demande (« Reason Code »). (Exemples : Codes pour VISA ; Codes pour MasterCard).

Exemple :

Codes techniques de MasterCard

– Service non fourni ou produit non reçu : 4855

– Produit ou service non conforme ou produit contrefait (contrefaçon) : 4853

Codes techniques de Visa

– Service non fourni ou produit non reçu : 13.1

– Produit ou service non conforme au contrat : 13.3

– Contrefaçon : 13.4